こんばんは、まっくです

今回は、ずっと前から気になっていた個人信用スコアをインターネットで開示請求したので、記録残しておきます。

CICの信用スコアを開示しようと思ったきっかけ

CICは「自分の信用力」が数字化されて評価されるので、お金に興味のある私としてはぜひ知りたいと思いました。

私はこれまで、クレジットカードやローンの支払いを滞納した記憶はありません。

はたしてどういう評価をされているのか?

インターネットで手軽に開示できるというのでやってみました。

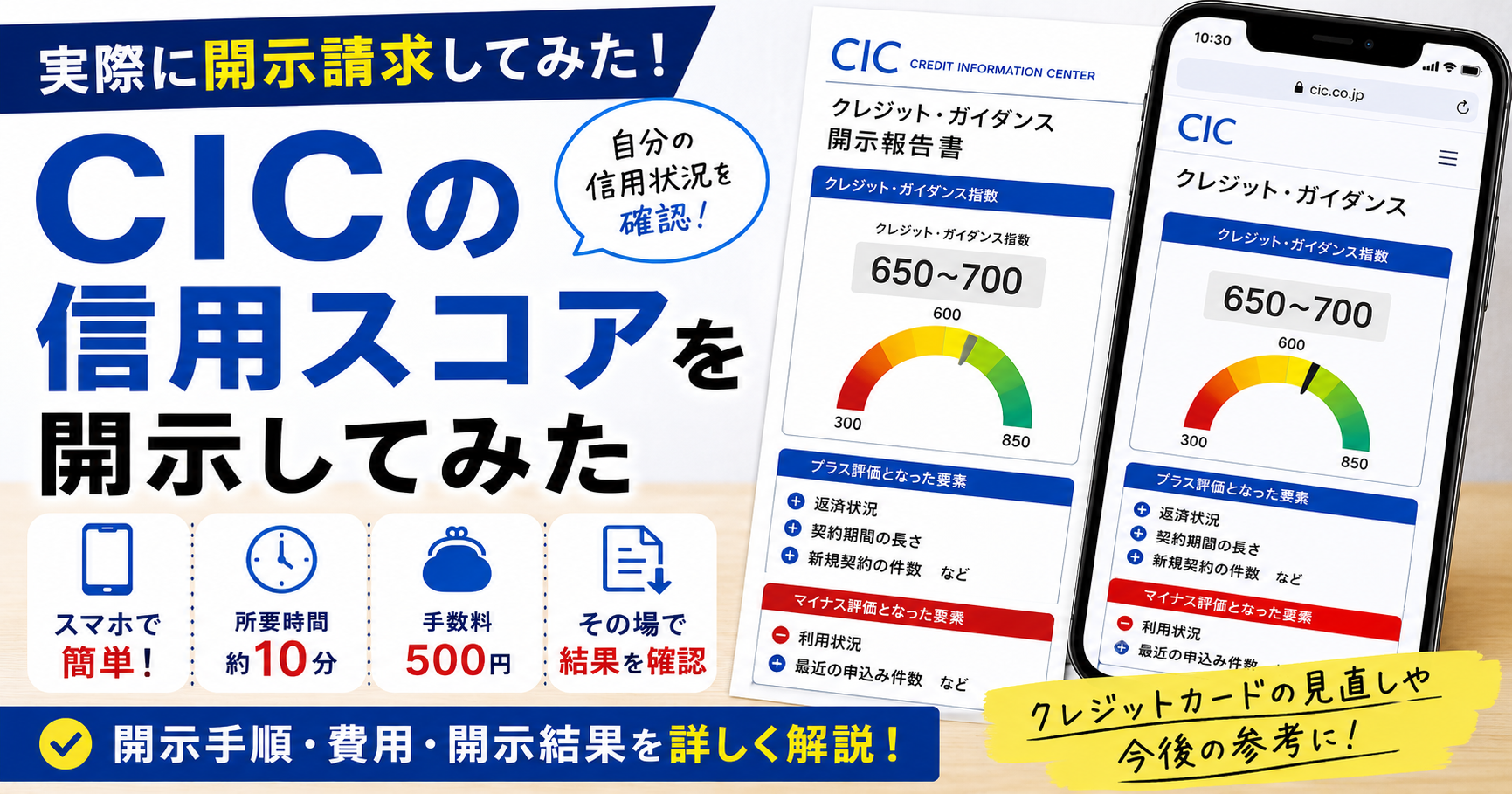

CICの信用スコア(クレジット・ガイダンス)とは?

今回、私が開示請求したのは、CICが提供している「クレジット・ガイダンス」です。

「信用スコア」と呼ばれることもありますが、これはクレジットカードやローンの利用実績などの信用情報をもとに算出される指標です。

CICとは?

CIC(株式会社シー・アイ・シー)は、日本の指定信用情報機関の一つです。

クレジットカード会社や信販会社、消費者金融などが加盟しており、契約内容や支払い状況、返済履歴などの情報が登録されています。

カードやローンを申し込むと、金融機関はCICなどの信用情報を照会し、審査の参考にしています。

クレジット・ガイダンスで分かること

開示請求をすると、単純に「〇〇点でした」という結果だけが表示されるわけではありません。

例えば、次のような情報を確認できます。

- 信用スコア(指数)

- スコアの算出理由

- プラス評価となった要素

- マイナス評価となった要素

つまり、「なぜこの評価になったのか」まで知ることができるのが特徴です。

実際にCICへ開示請求してみた

ここからは、私が実際にCICのクレジット・ガイダンス(信用スコア)を開示請求したときの流れを紹介します。

実際にやってみると、少し手間でしたが、それほど時間かからずに進めることができました。

インターネットで開示請求

今回は、スマホでインターネット開示を利用しました。

本人確認などの手続きを済ませると、そのまま開示報告書を確認・ダウンロードすることができました。

手続き自体は10分もかからない

入力する内容は、氏名や住所などの基本情報が中心です。

電話して受付番号を取ったり、マイナンバーカードで本人確認を行いますが、案内に従って進めれば特に迷うことはありませんでした。

私の場合、申し込みを始めてから開示報告書を確認するまで、およそ10分もかからなかったと思います。

手数料は500円

開示には所定の手数料が必要です。

私が利用したインターネット開示では、手数料は500円でした。

支払いはクレジットや、ペイペイ、楽天ペイなんかも使えます。

「自分の信用情報を確認できる」と考えれば、それほど高い金額ではないと感じました。

開示報告書を見た第一印象

報告書を開いて最初に目に入ったのは、信用スコアの数値でした。

数字自体を開示するのは控えますが、CICのページにクレジット・ガイダンス指数分布図が載っています。

これによると、620~709のゾーンが多数を占めています。

ちなみに、私のスコアも、この「620~709」の中に入っていて、可もなく不可もなくという点数でした。

実際に開示して感じたこと

今回、初めてCICの信用スコア(クレジット・ガイダンス)を開示請求してみました。

これまで自分の信用情報を確認する機会はありませんでしたが、一度開示してみることで、現在のクレジット利用状況を客観的に把握することができました。

そもそもクレジットカードだけ作って、全く使用していないものとかもわかり、クレジットカードの棚卸をするのにも良い機会にもなると思いました。

開示前は「自分はどのように評価されているのだろう?」という興味が一番のきっかけでしたが、実際に確認してみると、信用スコアだけでなく、その評価理由や現在登録されているクレジットカードの情報まで把握することができました。

また、普段使っていないクレジットカードも一覧で確認できたため、自分のクレジットカードを整理する良い機会にもなりました。

手続きもスマートフォンから簡単に行え、私の場合は10分もかからずに完了しました。手数料は500円かかりますが、自分の信用情報を確認して安心できることを考えれば、十分価値のあるものだと感じています。

「自分の信用スコアはどれくらいなんだろう?」「住宅ローンや新しいクレジットカードを申し込む前に確認しておきたい」と思っている方は、一度開示請求してみるのもおすすめです。

私自身も、今回の開示をきっかけにクレジットカードの使い方や保有枚数を見直し、これからも良好な信用情報を維持できるよう心掛けていきたいと思います。